不動産を仕入れて販売する会社の方、担保設定時に高い登録免許税を支払っていませんか?

実は、一定要件を満たせば極めて安価での担保設定が可能です。

(根)抵当権の登録免許税

担保設定の登記には登録免許税の納付が必要です。

原則として抵当権であればその「債権額の0.4%」、根抵当権であればその「極度額の0.4%」の納付が必要で、登記費用のほとんどが登録免許税になるケースが多いです。

例えば、5,000万円の極度額の根抵当権であれば20万円もの登録免許税の負担があり、一般的な司法書士報酬よりも著しく高額になります。

物件を仕入れては設定、販売しては解除、そのたびにこの登録免許税の負担が発生する訳です。

登録免許税が安くなるケース

法人が設定する担保は個人の住宅購入とは異なり家屋証明による減税措置が受けられません。

しかし、下記の登記は法人でも登録免許税の0.4%の例外となります。

- 根抵当権設定仮登記・・・・・1,000円(不動産1個あたり)

- 共同根抵当権設定(追加)・・・1,500円(不動産1個あたり)

根抵当権設定仮登記

金融機関からの信用が高い場合においては「仮登記」で根抵当権設定を行う事が可能な場合があります。

この場合に注意したいのは、「合筆の場合には根抵当権仮登記の抹消と再設定を要する」点にあります。

複数の不動産に設定された根抵当権設定仮登記は、内容が同一のものであっても累積根抵当権(共同根抵当権とは異なり不動産ごとに個別で設定された根抵当権)のような扱いとなり、付着したままの合筆ができないためです。

共同根抵当権設定(追加)

既存の根抵当権に対して対象物件を1つ追加設定すると登録免許税が1,500円で済みます。

「これが節税とどう関係あるの?」と言われそうですが、この点を利用できます。

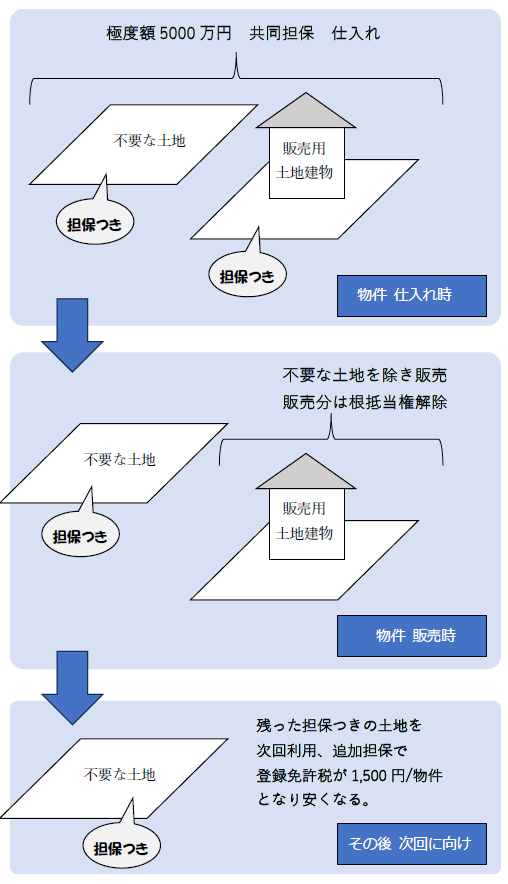

例えば極端な話、不要な土地である「1㎡程度の原野」に対して「極度額5,000万円の根抵当権」を設定したとします。

それに対象物件を追加しても1,500円で済みます。

これを繰り返す手法です。

仕入れでは追加設定で1,500円課税、販売時には販売物件の根抵当権のみ抹消して「1㎡程度の原野」の根抵当権は敢えて解除しません。

これを繰り返すと、根抵当権の極度額5,000万円の枠を延々と使いまわして借入を行い、仕入れ時に安く根抵当権の設定登記ができます。

下記の図は初回の設定時の流れの一例です。

在庫物件数が増えて借入額が増大することがあります。

借入額が1億円となった場合は「極度額増額」の登記を行います。

これは増額分の5,000万円に対して0.4%の課税がされ、20万円の負担が発生しますが、新規設定で1億円の極度額で行った場合が40万円の負担であるので、比較して安くなります。

また、その増えた枠を基に追加設定と解除を繰り返せば良く、延々と安く担保設定登記が行えます。

通常よく取引する金融機関相手での「根抵当権解除」は、実質的には「担保の枠消滅」という観点を持ちましょう。

1物件でも解除されずに根抵当権が残っていれば、その枠は保存されたままで使いまわしが可能なのです。

まずは

まずは金融機関との相談が必要です。

この手法をご存じない銀行員の方もいらっしゃるので、その際は間に司法書士を通した上で提案してもらうと理解が早いでしょう。

合意があってのものなので金融機関の了承ありきですが、いたずらに借入コストを増やすのを良しとはできないのでいったん提案してみましょう。