相続対策って何でしょう?

認知症対策って何でしょう?

ふわっとした言葉ですがしっかり理解しましょう。

相続対策とは?

ほとんどの意味で相続税の対策として使われます。

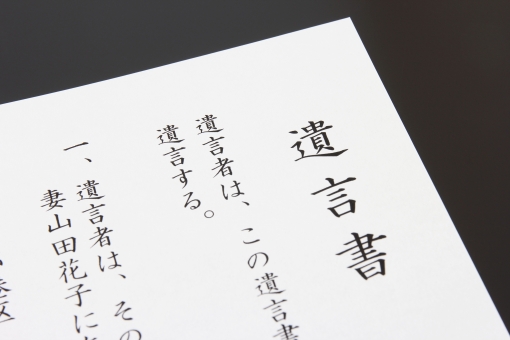

したがって、税理士でもない者が「何をどうすれば相続税が安くなる」などと記述できるはずもありませんが、司法書士・行政書士の業としての相続対策の意味はずばり「遺言書作成」です。

自身が亡くなる前に「誰にどれだけ何を相続させる」か決めることができます。

【遺言書作成の意味】

主なメリットは「しなかった場合のデメリット」の裏返しです。

しなかった場合の想定トラブルは次のとおりです。

- 長男に継がせる予定だった会社とその所有する不動産の相続で不公平だと揉めた

- 相続人が数十人にもおよぶ兄弟姉妹や甥姪で遺産分割協議が成り立たない

- かわいがっていた孫に財産を継がせることができなかった

【1.相続で揉めないため】

シンプルに遺言書があれば揉めないケースが多いです。

特段の家業も無く、誰かが使う予定の不動産も無く、であれば相続人の協議に任せて良いかも知れませんが、家業の会社の株式、つまり経営権で揉めると事業に影響が出ます。

不動産についても使う人、相続する人をあらかじめ決めておき、預貯金は他の相続人に分配するなどすれば防止できるトラブルは多いです。

まず、第一に「揉め事防止」の意味合いが強いのです。

お客様でも「いやあ、うちは仲良さそうだから大丈夫だよ」とおっしゃる方も多いのですが、兄弟姉妹などでもお金に関することはお互いにシビアなケースが多いです。

家業や不動産について想定トラブルがある場合はあらかじめ決めておくことは損はないでしょう。

その反面、リスクが少ない家であれば特にすすめる手続ではありません。

【2.遺産分割協議をしないため】

よくあるケースでは、独身の方が亡くなり、親も既に亡くなっており、兄弟姉妹が相続人となるパターンです。

ひと昔前は兄弟姉妹が多いということに加え、兄弟姉妹は年齢も近く、相続を放置すると相続人が次々に亡くなります。

そうなるとその相続人の子らが相続人になるので、10人超えの遺産分割協議となるパターンが多いです。

こうなると全員の合意を取った上で実印や印鑑証明書の手配をするのは容易ではなく、可能であれば遺言書で誰かに一括で相続してもらう方が簡単です。

配偶者や子ども、親が相続人になる場合は「遺留分」と言って一定の公平性を持たせて遺言書を作成する必要があるのですが、この兄弟姉妹の相続においてはその規定は無く、自由に好きに誰かに相続させることが可能です。

弊所としては、このような独身の方には遺言書作成を強くおすすめいたします。

【3.孫に財産を与えたいため】

孫は祖父母の相続人ではありません。

間にいる祖父母の子が既に亡くなっていた場合は孫が相続しますが、通常はそうなりません。

そういった場合に相続ではなく遺言として「遺贈」という形で財産を継がせることができます。

この「遺贈」ですが、正確に言えば遺言による贈与として「相続」ではないのですが、「相続税」の課税対象なので、相続として認知されているケースがあります。

孫に限らず内縁の妻など誰か相続人以外に財産を与えたい人がいればこの手法が良いでしょう。

認知症対策とは?

司法書士事務所が言う認知症対策とは、介護や健康のことではありません。

認知症になると何が怖いか?

それは、契約などの「取引ができなくなる」ことです。

認知症になり契約の意味をしっかり理解できなくなると、意思能力が無いものと解されて契約が無効となり、わかりやすく言えば、物事を知らない幼児が取引するのと同様の扱いになるということです。

例えば、施設に入居していて医療費や施設の料金に不安があるおじいさんが「家を売りたい!」と考えてもその取引が無効になってしまうのでお金が捻出できないケースがあります。

これを防ぐためにさまざまな制度があります。

【認知症対策の種類~事前対策~】

対策には事前の対策と事後の対策があります。

事前の対策は次の2つです。

- 任意後見契約

- 家族信託

任意後見契約とは、事前に誰か(主に親族)と契約を結び、認知症になった後に「任意後見人」として財産を管理してもらうようにする契約のことです。

認知症が発症し、理解能力が一定の水準以下になった後に裁判所が「後見監督人」を選任することによって初めて契約者は「任意後見人」となります。

裁判所が選任した監督人が監督するので任意後見人は好き勝手できませんが、任意の人を後見人として契約できるのが特徴です。

後見人の身分は法務局で登記され、証明書も発行されます。

一方、家族信託含む信託契約とは、契約で一定の財産を預けて管理してもらう契約で、内容や目的についての自由度が高いです。

したがって、家族と信託契約をすれば認知症対策になるのではなく、契約内容として認知症対策になるようなものを家族信託として契約する、というのが正確です。

これは任意後見のような監督人はつけなくても良く、目的の設定次第では管理する人(受託者と呼びます)の自由度が高い方法です。

例えば大家をする方が管理する不動産を信託するケースがふさわしく、万が一売却の必要が生じた場合でも受託者だけで不動産売却をすることが可能です。

預貯金を信託するなどして金融機関に専用口座を設ける場合は、契約を公正証書によって行うのが通常です。

【認知症対策の種類~事後対策~】

事後対策は次のひとつだけです。

- 法定後見(または保佐、補助)

「成年後見人」を選任し、代わりに財産を管理してもらいます。

認知症の重度によって、成年後見>保佐>補助、という枠組みになっています。

最上位が成年後見であり、日用品の購入その他日常生活に関する行為を除く財産的な取引全般に代理権が及びます。

特徴としては、契約によらずに裁判所の審判によって開始するので、本人の契約する能力問わず開始できることから、唯一と言っていいほどの事後対策になります。

誰を後見人にするかは裁判所の裁量なので、希望は出せてもそれが通るかどうかはわかりません。

また、後見監督人も必ずつくわけではありません。

司法書士や弁護士などの専門家が後見人になるケースが多いので、家族信託のような自由度もなくご親族のご要望に沿った結果が得られる保証が無いのがデメリットと言えなくもないですが、後見人はあくまで本人のためにという趣旨で業務遂行するため、本人にとって悪いようにはしない方針です。

なお、居住用不動産の売却には裁判所の許可が必要なので、そういった場合に早く手元資金が欲しくても時間がかかるのがネックになります。